服务热线:153-1241-9333

1 工业刀具:国内市场规模超 420 亿,海外品牌主导中高端市场

1.1 国内市场规模超 420 亿,全球市场超 2400 亿

金属切削加工量大,工业刀具属于耗材。工业刀具需要配合机床使用,主要用来进行金属切削作业,金属切削是机械加工的主要方法,在整个制造加工中的应用占比超过 90%。工 业刀具属于耗材,在切削过程中会因为受到工件材料的刻划以及与切屑之间的化学反应产生 磨损,使用寿命通常较短,几小时到 1 个月不等。

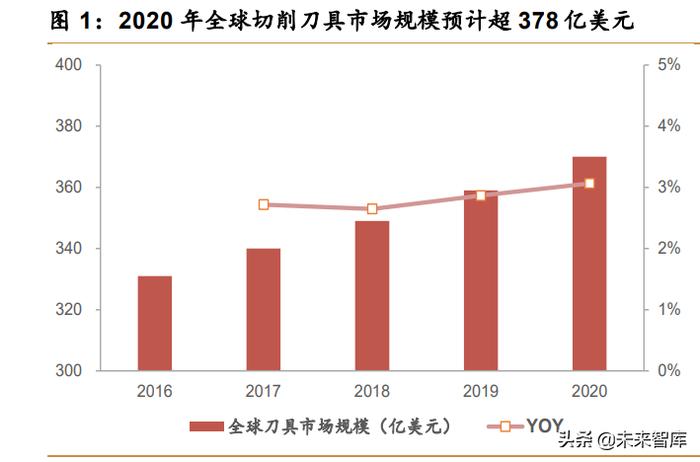

切削刀具全球市场规模超 370 亿美元(约 2400亿元),国内市场超 420 亿元。随着全 球制造业的不断发展,切削刀具的市场规模稳步增长:

全球市场:根据 QY Research 的数据,2020年全球切削刀具消费额约为 370 亿美元(超 过 2400 亿元),2016-2020 年 CAGR 为 2.8%。从消费市场来看,欧洲和中国消费规模 最大,2018年全球消费占比分别为 23%、17%,其次是日本和美国,消费占比 12%、 7%。

国内市场:根据中国机床工具工业协会数据,2020年我国切削刀具市场规模为 421 亿 元,同比增长 7.1%。保守假设我国切削刀具消费额保持 3%的复合增速,则2025 年我国切削刀具市场规模将达 488 亿元。

从下游应用行业来看,汽车、航空航天等行业对刀具的需求相对较大,且航空航天消费 规模或增速较快。工业刀具广泛应用于制造业,汽车和航空航天领域对刀具的需求较大,分别约占国内刀具消费规模的 20%和 18%;通用机械、模具行业应用占比约 15 和 8%。“十四五”期间,随着我国军用和民 用航空航天领域加快发展,对刀具的需求将相应增加。

1.2 硬质合金刀具性能优良,需求占比将逐步提升

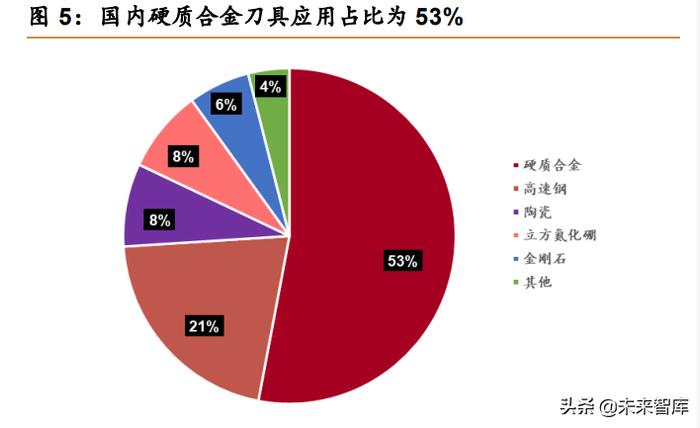

从刀具材料来看,硬质合金刀具市场份额最大,超硬刀具份额缓慢提升。出于对生产效 率、生产质量和经济性的追求,工业刀具逐渐衍生出高速钢、硬质合金、陶瓷、超硬材料等 四大类刀具材料。

1) 目前高速钢在国内应用占比大约 21%,全球应用占比约 26%。高速钢刀具由于基体硬度较低,逐渐被新材料替代,市场份额逐渐下降;但由于其韧性非常好,在制 造孔加工刀具、螺纹刀具、拉刀、切齿刀具等刃形复杂刀具方面仍占据主要地位 。

2) 目前硬质合金刀具在国内的应用占比约为 53%,全球占比约 63%,发达国家占比 超过 70%。硬质合金刀具具有硬度高、韧性较好、耐磨、强度高、耐热、耐腐蚀等 一系列优良性能,特别是它的高硬度和耐磨性,在 500℃的温度下基本保持不变, 在 1000℃时硬度仍然很高。

3) 目前陶瓷刀具在国内的应用占比为 8%,全球占比为 2%。陶瓷刀具硬度大大高于 硬质合金和高速钢,但抗弯强度低、冲击韧性差,应用限制较大,不适于低速粗加工,适用于高速精加工和半精加工。

4) 目前超硬刀具在国内的应用占比约为 14%,全球占比约为 7%。超硬刀具主要包括 两类,聚晶金刚石(PCD)刀具和立方氮化硼(PCBN)刀具。超硬刀具硬度最高, 随着难加工材料越来越多,其使用占比预计将有所提升,但超硬刀具基体韧性较差, 更适用于高速精加工或半精加工,且 PCD 刀具不能加工钢铁类材料,因此超硬刀 具市占率提升的速度较慢。

硬质合金刀具需求占比将逐步提升,需求增速高于刀具行业整体。1)首先,碳化钨晶 粒细化可提升硬质合金性能:在硬质合金粘结相含量不变的情况下,碳化钨晶粒越细,硬质 合金的硬度和韧性越好,当碳化钨粉晶粒度低于 0.5μm 时,硬质合金的硬度与抗弯强度均得 到极大提高,刀具耐用度可提高 3-10 倍。2)其次,涂层技术扩大硬质合金刀具应用:在硬 质合金刀具基体表面沉积特殊涂层,不仅保持硬质合金较好的基体韧性,还可增加刀具的硬度和耐磨性,大大扩展硬质合金刀具在难加工材料领域的应用。3)再次,相对于全球 63%、 发达国家 70%以上的市占率,我国硬质合金刀具 53%左右的市占率明显偏低。因此,我们 认为,硬质合金刀具在国内的应用占比还存在较大的提升空间,预计 2025 年我国硬质合金 刀具消费规模达 293 亿元,2030 年达到 354 亿元。关键假设如下:

1) 国内刀具市场规模平稳增长,每年保持 3%的复合增速;

2) 硬质合金刀具占比缓慢提升,由 2018 年的 53%提升到 2030 年的 62.5%。

按结构分类,刀具可分为整体刀具、焊接刀片和可转位数控刀片:

1) 整体刀具:整体刀具的工作部分和柄部是同类材料,且不可拆卸,通常由一根棒材加 工而成。整体刀具刚性好、可靠性高,更适用于大余量切削、孔加工和高精度加工。

2) 焊接刀片:即用焊料将高速钢或硬质合金刀片焊接在刀槽内。焊接刀片在焊接后易 出现微观裂纹、硬质合金性能降低等缺点,加上数控机床的普及应用,目前已很少 使用。

3) 可转位数控刀片:可转位刀片有多条切削刃,一条切削刃用钝后不需重磨,转位即 可继续工作,其优势主要包括:①生产效率高:由于机床操作工人不再磨刀,可大 大减少停机换刀等辅助时间;②使用寿命长:由于刀片避免了由焊接和刃磨高温引 起的缺陷,切削性能稳定,刀具寿命延长;③刀具成本低:可转位刀具大大减少刀 杆的消耗和库存量,简化刀具管理工作,有效降低刀具成本。

硬质合金刀具中,数控刀片和整体刀具消费对比约为 1:1。根据中国机床工具工业协会 统计数据,2019 年,在我国硬质合金刀具销售市场,数控刀片占比约为 49.7%,整体刀具 约为 50.3%。

1.3 海外品牌主导中高端市场,国内中高端刀具占比将稳步提升

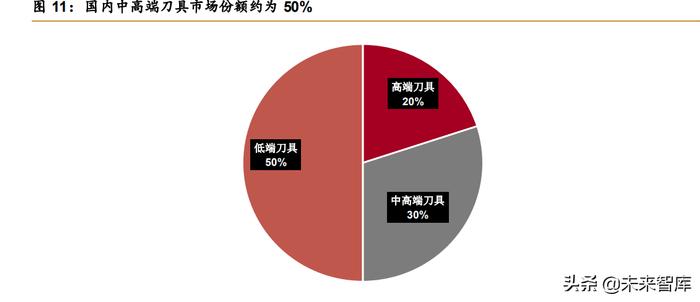

按层级划分,目前国内刀具市场可分为高端、中高端和低端三个档位。刀具档次的划分 依据主要为刀具的性能质量,高端刀具产品稳定性好、加工效率高、精度高、寿命长。

1) 高端刀具:国内市场份额约为 20%,供应者主要为欧美品牌,典型企业包括山特维 克、肯纳金属、伊斯卡等,国内品牌中钨高新(株洲钻石)、厦门钨业(厦门金鹭) 正在向高端刀具市场发力;

2) 中高端刀具:国内市场份额约为 30%,供应者主要为日韩品牌,包括日本三菱综合 材料、京瓷,韩国的特固克、克洛伊,中国的中钨高新(株洲钻石)、厦门钨业(厦 门金鹭)、华锐精密、欧科亿、沃尔德、恒锋工具等;

3) 低端刀具:国内市场份额约为 50%,供应者主要是国内数量众多的小企业,这些企 业规模较小,产品性能一般,同质化较为严重。

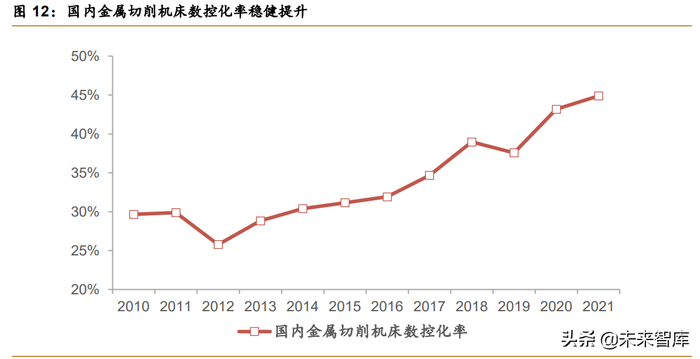

制造业升级、数控金属切削机床渗透率提升,叠加用户思维转变,预计中高端刀具需求 占比逐渐提升。我国正处于高速发展到高质量发展的转换期,制造业持续升级,对基础工具 ——高端数控机床和高效刀具的需求会越来越大。我国金属切削机床数控化率处于稳步增长 态势,新增金属切削机床数控化率从 2010 年的 29.7%提升到 2021 年的 44.9%,将直接拉动数控刀具(中高端产品占比较大)需求。

此外,国内制造业在过去一直存在重机床、轻刀 具的思维理念,对中低端刀具的需求较大,忽略了高端刀具因提高生产效率从而降低综合生 产成本的作用。据统计,采用高效先进刀具可明显提高切削加工效率,可使零件生产成本下降 10%-15%。我们认为,随着国内领先刀具生产商的宣传示范以及客户本身的生产检验, 预计国内客户“轻刀具”的思维将逐渐扭转,中高端刀具的需求占比将逐渐提升。(报告来源:未来智库)

2 国产替代加速,存量 增量替代空间超 260 亿

2.1 三重因素促进刀具国产替代,国产刀具成长空间广阔

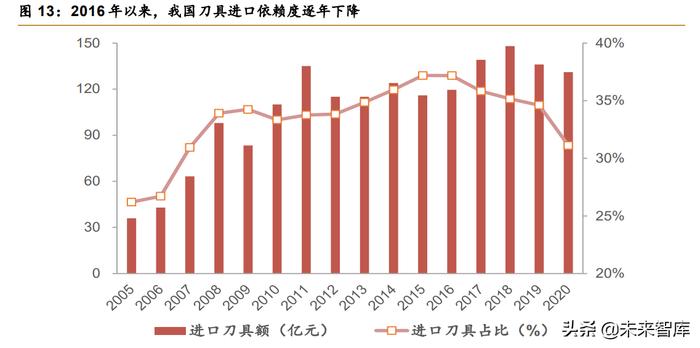

三重因素促进中高端刀具国产替代深入发展。根据中国机床工具工业协会数据,2015 年以来,我国刀具进口依赖度逐年下降,由 2015 年的 37.2%下降到 2020 年的 31.1%;我 国刀具进口额也在 2018 年之后开始下降,由 2018 年的 148 亿下降到 2020 年的 131 亿。 我们预计 2021 年及以后我国刀具依赖度和进口额仍将继续下降,理由如下:

1) 新冠疫情减少国外品牌刀具供给:新冠疫情使海外刀具生产受阻、产量减少,同时 海上运输不便、运输成本增加,导致进口刀具供给减少;

2) 国产刀具提质扩产,增加有效供给:国内中钨高新、华锐精密、欧科亿等刀具领军 企业着力提升产品质量,大幅扩充数控刀片产能(产能提升近 50%),国产刀具有 效供给增加;

3) 保障制造业产业链安全,降低下游客户生产成本,国产刀具需求增加:工业刀具作 为制造业的基础工具,在产业链中具备重要作用,中高端刀具自主可控是制造业产 业链安全的重要保障;此外,在国产刀具进步的条件下,下游客户有通过使用国产 刀具降低成本的需求。

国产替代包括存量替代和增量替代。值得注意的是,国产替代不仅体现在存量空间—— 即已有的 130 亿进口刀具,更存在于逐步扩大的中高端刀具市场带来的增量空间,在存量与 增量市场的共振下,国产替代市场空间较为广阔。

分层级来看,短期国产中高端刀具市场规模具备翻倍空间达 166 亿,长期国产中高端刀 具市场空间超过 260 亿。关键假设如下:

1) 国内刀具市场规模平稳增长,每年保持 3%的复合增速;

2) 国内中高端刀具市占率稳步提升,由 2020 年的 50%提升到 2030 年的 60%;

3) 海外品牌刀具在国内中高端市场的占有率逐年下降,由 2020 年的 62%下降到 2030 年的 23%。

单看硬质合金刀具,短期国产硬质合金刀具市场规模可达 212亿,长期国产硬质合金刀 具市场空间超过 292 亿元。关键假设如下:

1) 数控刀片与整体刀具消费比例保持 1:1;

2) 根据产业链调研,在硬质合金刀具领域,数控刀片国产化率较低,仅有 35%,整体 刀具国产率较高,预计在 80%左右。假设数控刀片国产化率提升速度较快,整体刀 具国产化率小幅提升,预计到 2030 年分别为 75%、90%;

内外兼修,优秀国产刀具将逐渐走向海外,进一步打开市场空间。过去,国产刀具在品 牌竞争力以及市场拓展方面处于劣势,在海外中高端市场存在感较低。现在,随着国内刀具 领军企业在产品性能上赶日韩追欧美,品牌影响力正由弱变强,但国内市场需求较旺盛,国 内刀企需要首先满足国内客户需求,并在这个过程中积蓄力量,还不具备大规模出口的条件, 现阶段正处于海外市场的初步建立期。未来,随着国产刀具规模与品牌做大做强,基本完成 国产替代之后,将凭借性价比优势逐步走向海外,市场空间更加广阔。

2.2 提供整体解决方案是现代刀企做大做强的必由之路

国产刀具替代进口的基础在于产品质量。不同档位刀具的差距主要在于产品性能,除此 之外,低端与中高端刀具之间的差距还在于产品的一致性与稳定性,中高端与高端刀具的差 距还在于产品定制化和整体解决方案的提供能力。

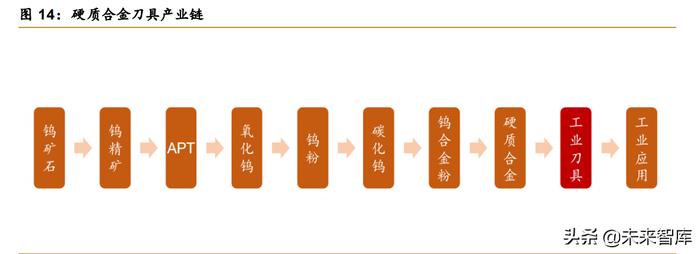

刀具性能提升需要优化整个生产工艺流程,国产刀具一直在进步。以硬质合金刀片为例, 其生产流程从最初的混合料配备,到中间的压制烧结、研磨深加工,直到最后的涂层工序, 每一道工序都会影响最终产品的性能质量。国内领军刀具企业在生产过程中,注重经验积累, 并通过增强产品检测能力,倒逼生产工艺优化,产品质量稳步提升。

1) 混合料配备:①硬质合金刀片的最主要原材料是碳化钨粉,质量占比在 70%以上, 碳化钨晶粒的大小与均匀性直接影响硬质合金基体性能;②碳化钨粉、钴粉以及其 他原材料(钽铌及其他稀有元素)形成的混合料的配方不同,硬质合金基体性能差 异较大:一般情况下,碳化钨粉占比越大,基体硬度越高,钴粉占比越大,则基体 韧性越好;不同性能的硬质合金刀片在面对不同的加工要求、被加工材料时,性能 表现不同。

2) 压制烧结:压制成型决定刀片的尺寸精度和表面质量,烧结决定刀片的稳定性和一 致性。烧结工艺对硬质合金晶粒度和碳含量有重要影响,晶粒度和碳含量波动范围 越小,基体的性能越稳定。

3) 研磨深加工:磨床精度影响刀片的尺寸精度,精加工对刀片的尺寸精度要求较高, 目前高精度磨床主要进口;粗加工和半精加工对刀片尺寸精度要求相对较低,目前 国产磨床已满足使用要求。

4) 涂层:在硬质合金刀片上涂覆一层或多层总厚度为微米级的硬质薄膜,对硬质合金 刀片有良好的化学保护和热屏障作用,使得涂层刀片表面硬度更高、耐磨性更好、 化学性能更稳定、更耐热耐氧化、摩擦系数更小,显著提高硬质合金刀片的切削性 能、使用寿命及加工效率。相比没有涂层,涂层刀片的使用寿命提高 3-5 倍。目前 行业内硬质合金涂层技术包括物理气相沉积(PVD)和化学气相沉积(CVD)两种。

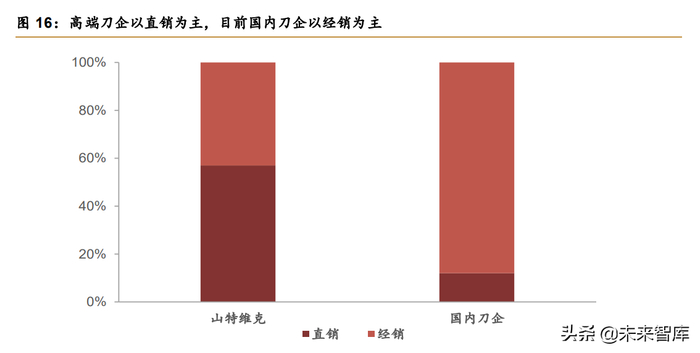

优化销售渠道,加强产品研发能力,加快产品质量提升速度。直销是欧美高端刀具供应 商的主要销售方式,全球龙头山特维克刀具业务直销比例在 55-60%之间;国内刀具企业则 以经销为主,占比高达 80-90%,这与下游客户分散、国产刀具品质相对低端、竞争格局“小 而散”密切相关。直销加强了刀具提供者与需求者的沟通,有助于生产者直接把握客户需求、 接收客户对刀具的使用反馈,有利于提高生产者的产品研发能力和产品质量提升速度。目前, 国内刀具领军企业(包括中钨高新、欧科亿、华锐精密等)均在积极开发直销大客户。

提供整体解决方案、为客户提高生产效率、降低综合生产成本是现代刀具企业发展壮大 的必由之路,也是拓展直销客户必须具备的硬实力。欧美产品高端性除了体现在刀具性能方 面,还体现在刀具定制化能力,欧美品牌能够为客户提供整体解决方案,提高客户的生产质 量与生产效率。提供整体解决方案需要刀具生产商具备优秀的产品性能和丰富的产品种类。 国内刀具领军企业正在积极扩充产品种类,在结构方面,建设数控刀片、整体刀具、工具系 统产能,在材料方面,研发硬质合金、金属陶瓷、超硬材料刀具,为转型成为整体切削解决 方案供应商奠定基础。(报告来源:未来智库)

3 重点公司分析:中钨高新、欧科亿、华锐精密

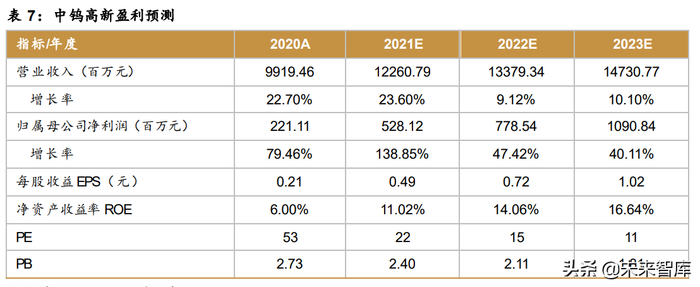

3.1 中钨高新:国内数控刀具龙头,国企改革释放经营活力

中钨高新子公司株钻为数控刀具国内龙头,金洲 PCB 刀具市占率全球第一。株钻公司 是国内产品种类最丰富、整体性能最优、整体解决方案提供能力最强的刀具龙头企业,刀具 产品在国内外均享有较高的知名度和竞争力,2020 年数控刀片销量近 8000 万片,2021 年 超过 1 亿片,位列国内第一。2021 年株钻中标成飞刀具总包项目,凸显株钻公司产品高端 性与整体切削解决方案提供能力。子公司深圳金洲专注于 PCB 微型刀具领域 33 年,PCB 用微钻、铣刀产品性能优秀,在 PCB 刀具领域全球市占率超过 20%,位列全球第一。

背靠中国五矿集团,打通钨全产业链。公司作为中国五矿集团唯一的钨产业运营管理平 台,管理运营着集矿山、冶炼、加工、贸易于一体的完整钨产业链。在产业链上游,公司目 前托管五矿集团的五座矿山(条件成熟时将注入到上市公司体内),钨精矿年产量超过 2.4 万吨,拥有国内最大的钨冶炼与粉末制品基地;中游硬质合金产量超过 1.2 万吨,全球第一; 下游切削刀具、IT工具、硬质合金轧辊、球齿、精密零件、硬面材料、钨丝及钼丝等多个品 种规模和技术水平位居中国第一。

光伏用钨丝需求旺盛,公司具备原材料与技术优势,积极扩充产能。公司扩充 100 亿米 高强度细钨丝产能,作为金刚线母线用于光伏硅片切割。目前金刚线母线主要是高碳钢丝, 钨丝相对于高碳钢丝,主要存在以下优势:①线径更细,可以切出更薄的硅片,符合光伏行 业薄片化发展趋势,且硅料损耗更低,有利于节省硅料成本;②破断力更高,理论切割速度 更快,有利于提高企业生产效率;③钨丝的耐用性更强,钨丝金刚线损耗相对较少。公司拥 有多年钨丝生产经验,具备钨丝生产的原材料和技术优势,积极扩充产能将为公司贡献增量 业绩。

公司持续深化改革管理体制,业绩逐步释放。公司以国企改革“双百行动”为契机,持 续深化改革管理体制,具体措施包括:1)清理历史包袱:分离移交“三供一业”;2)激发 底层活力:精简冗余人员、实施市场化用工机制、改善收入分配制度等;3)优化顶层设计: 推进混改、引入战略投资者、推进职业经理人制度(金洲、南硬、稀有新材公司)等;4) 股权激励:2021 年 7 月完成第一期限制性股票激励授予。我们认为,以公司的体量、资源 和技术禀赋,在管理体制改革催化下,业绩弹性较大。

3.2 欧科亿:重点发展数控刀具,推动中高端刀具国产替代

欧科亿主营业务分为数控刀具与硬质合金制品两大系列,数控刀具业务是发展重点。

硬质合金数控刀片领军企业,产品定位为中高端,提质扩产推动国产替代。公司是国内 排名前三的硬质合金数控刀片生产商,在数控刀片基体材料、槽型结构、涂层技术三大核心 基础技术领域有深厚积累。拥有较为齐全的车削、铣削、钻削数控刀片系列,产品规格型号 近 2 万种,产品定位于中高端,2020 年数控刀片销量近 5400 万片,预计 2021 年近 8000 万片。公司上市募集资金扩充 4000 万片数控刀片产能将于 2022 年逐渐释放,新建产品更 加高端,将有力推动工业刀具的国产替代进程。

立足硬质合金刀片产品,逐步向整体切削解决方案供应商转型。公司计划投资 7.5 亿元, 新建数控刀具产业园,建设适用于精加工市场的金属陶瓷刀片 500 万片产能,以及 1000 吨 高性能硬质合金棒材、300 万支硬质合金整体刀具、20 万套数控刀体产能,丰富公司产品系 列。该数控刀具产业园建设完成后,公司将初步具备整体切削解决方案提供能力,未来成长 可期。

公司是国内锯齿刀片龙头企业,客户关系稳定。公司硬质合金制品主要为锯齿刀片和圆 片,其中,锯齿刀片产品已形成数十种牌号、超万种规格型号,充分满足通用级、专业级和 工业级锯片制造的需求。凭借较为全面的产品系列和稳定性优势,公司已经成为国内锯齿刀 片的最大制造商和圆片主要生产商,是全球领先的工业级锯片制造商——乐客(LEUCO) 的主要供应商,并与百得工具(BLACK DECKER)、金田锯业、日东工具、永泰锯业、成 都壹佰等国内外知名企业建立了长期的合作关系,2020 年硬质合金制品销量达 1404.9 吨。

3.3 华锐精密:专注于数控刀具,推动中高端刀具国产替代

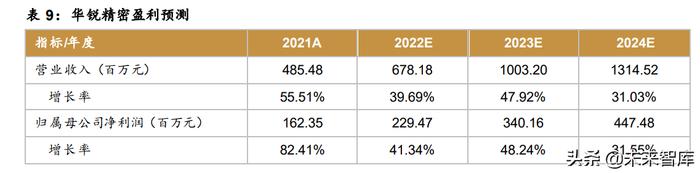

专注于数控刀具领域,产品定位为中高端,推动刀具国产替代。华锐精密自 2007 年成 立起便专注于硬质合金数控刀片领域,具备从配料到涂层的全流程生产能力。公司是国内排 名前三的硬质合金刀片生产商,产品定位为中高端,并以提升刀具性能、推动国产刀具替代 进口为发展目标,开发出拥有独立自主知识产权的铣削刀片,其综合性能已接近或达到日韩 刀具,目前已逐渐实现对日韩同类产品的规模化替代;同时,公司个别型号产品性能已开始 接近欧美刀具企业同类产品。2020 年公司数控刀片销量超过 5400 万片,2021 年销量超过 8234 万片。2022 年,公司上市募投项目 3000 万片硬质合金数控刀片、500 万片金属陶瓷 数控刀片、200 万支硬质合金整体刀具即将投产。

延伸产品种类,奠定整体切削解决方案基础。2021 年公司发布可转债预案,新建 50 万 件数控刀体,可与公司的数控刀片产品配套,可提高公司产品性能,提高公司刀具使用寿命、 加工精度及稳定性;新建 140 万支高效钻削刀具产能,可应用在航空航天等难加工领域。上 市募投与可转债项目投产后,公司将具备硬质合金数控刀片、金属陶瓷刀片、整体硬质合金 铣刀、整体硬质合金钻刀、数控刀体的规模化产能,此外,公司还在研发超硬刀具,一站式 满足终端客户的整体用刀需求,整体解决方案已呼之欲出。

4 投资分析

新锐股份是具备全球竞争力的硬质合金矿用工具龙头,欲通过收购株洲韦凯进军数控刀具领 域;沃尔德是国内超硬刀具领军企业,建设硬质合金数控刀片产能,并进军高景气度的培育 钻石领域;恒锋工具是国内高速钢刀具领军企业,产品定位为中高端,定制化能力强;四方 达是国内聚晶金刚石复合片和超硬刀具领军企业,产品竞争力较强。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)